-

-

-

PT | EN

PT | EN

PT | EN

The centers of global power are shifting at an unexpected pace. Hegemonies perceived as immutable are giving way to new poles of production and consumption. By 2025, the relative decline in the renewal capacities of the United States and Europe coincides with the return of the world's economic engine to Asia. ASEAN stands out in this new reality as an ambitious innovation platform and an important consumer market. In a scenario of geoeconomic transformations, marked by the unpredictability of the political and commercial actions of traditional hegemonies, Brazil has much to gain by investing in deepening its rapprochement with Southeast Asia.

Because without the United States, everything in the world would die.

It's true. It's so powerful. It's so big.

– Donald Trump, entrevista à imprensa na Casa Branca, 3 de setembro de 2025

Instead of inquiring why the Roman empire was destroyed,

we should rather be surprised that it had subsisted so long.

– Edward Gibbon, History of the Decline and Fall of the Roman Empire, Volume VI

Le monde a changé, il doit changer encore.

– Maximilien de Robespierre, Discours du 18 Floréal, An II

"A verdade é que só havia grandes potências na Europa; e hoje elas são as primeiras a reconhecer que há no Novo Mundo uma grande e poderosa nação com que devem contar e que necessariamente há de ter a sua parte de influência na política internacional do mundo inteiro" (Lins 1995, 318). Assim se dirigia o Barão do Rio Branco, em 1905, em despacho à recém-inaugurada embaixada do Brasil em Washington. A guerra civil que opôs o Norte industrializado ao Sul rural e escravocrata havia então terminado há já 40 anos, e os Estados Unidos apareciam no cenário internacional como potência econômica crescentemente imperial, amparada no aço, no petróleo, em ferrovias, manufaturas, urbanização e rápida transformação social. A Rio Branco "não escapou a visão desse fenômeno, que era o do poder internacional a dividir-se, nos fins do século XIX, entre a Europa e os Estados Unidos" (Lins 1995, 317), relembra Álvaro Lins em sua clássica biografia do chanceler brasileiro.

Nem todos os formuladores de política externa tiveram àquela altura a mesma clarividência. A legação argentina na capital norte-americana, que operava, como a legação brasileira, desde 1824, seria elevada à categoria de embaixada apenas em 1914. Sem descuidar de sua relação com a Europa, no início do século XX o Brasil deliberou apresentar-se como o principal interlocutor sul-americano junto aos EUA, buscando dessa forma consolidar uma posição de visibilidade regional e ampliar sua projeção internacional. Já a Argentina optou por continuar a privilegiar sua inserção em um sistema europeu ancorado sobretudo no Reino Unido, no qual insistia em perceber o eixo central do arcabouço internacional como um todo. Pode-se argumentar que esse contraste tenha sido decisivo para moldar as subsequentes orientações geopolíticas dos dois países e tido efeitos de longo prazo sobre seus respectivos processos de desenvolvimento econômico.

A aposta argentina em priorizar o vínculo tradicional com a Europa, para onde exportava seu produto agrícola e de cujo capital e mercados dependia, continuaria a render frutos ainda por um par de décadas, certamente até os anos 1930. Em meados dos anos 1940, porém, a economia brasileira, ao investir no desenvolvimento da sua base industrial[1] no interior de um arcabouço econômico centrado nos EUA, suplantou pela primeira vez a economia argentina, fragilizada pelo desastre das duas grandes guerras europeias. Desde então, o país vizinho já não lograria superar seu relativo declínio econômico em relação ao Brasil, que se consolidaria como a maior economia da América Latina e, desde meados dos anos 1970, como uma das maiores do mundo.

Os deslocamentos do centro de gravidade do sistema mundial acontecem, no entanto, com surpreendente rapidez.

Neste final de 2025, estamos muito longe de 1991, quando a dissolução espontânea da União Soviética inspirou a miragem de um fim da História[2] que asseguraria a preeminência, a perder de vista, da perspectiva de Washington sobre os rumos do cenário internacional. De forma paradoxal, foi a partir daquele momento de aparente triunfo que se imprimiu a normalização de práticas que, ao longo das décadas seguintes, gerariam graves limitações concretas para a economia dos vencedores da Guerra Fria. Políticas de desregulamentação, desindustrialização, privatização generalizada, redução de impostos sobre o capital e foco no capitalismo financeiro em detrimento da economia real contribuiriam para a concentração da renda, o abandono dos investimentos em infraestrutura física e o importante e inegável empobrecimento relativo da classe média[3] nos Estados Unidos.

Estamos hoje muito longe de 2001, quando, ao juntar-se à Organização Mundial do Comércio, a China embarcou em um processo relâmpago de integração à economia global – da qual passou a ser o fator-chave – e de conformação, ao mesmo tempo, de um gigantesco mercado consumidor doméstico de classe média. As consequências, para a própria China, o Sudeste da Ásia, o chamado Sul Global e o mundo, seriam profundamente transformadoras.

A participação dos Estados Unidos no comércio global de bens, que atingira seu ápice no pós-guerra dos anos 1940 com cerca de um terço do total e que nos anos 1970 representava ainda cerca de 25%, passou a declinar significativamente já a partir da década de 1980, com a ascensão internacional das economias do Japão e da Alemanha Ocidental. Apesar do sucesso da estratégia norte-americana de contenção da competitividade alemã e japonesa[4], os EUA continuaram a perder terreno, em um gradual mas contínuo desengajamento da economia global. Seu grau de abertura comercial, medida como importações e exportações em relação ao PIB, não tem acompanhado a tendência global. O ritmo inédito da incorporação da China às cadeias globais de valor e a crise financeira de 2008 aceleraram essa retração[5]. Na realidade atual de um comércio mundial de bens que é estimado em US$ 50 trilhões para 2025, os EUA exportam US$ 2,12 trilhões e importam US$ 3,15 trilhões. A China exporta US$ 3,63 trilhões e importa US$ 2,63 trilhões. Os Estados Unidos passaram a responder, portanto, por 10,6% do comércio global de bens, enquanto a China lidera com 12,5% (World Trade Organization 2025; UNCTAD 2025)[6].

Em termos de capacidade industrial, a China superou o Japão em 2005, os EUA em 2008 e a União Europeia em 2011. Dados recentes do Banco Mundial sugerem que a capacidade industrial da China se aproxima da capacidade combinada de Estados Unidos, União Europeia e Japão[7]. Essa tendência não mostra sinais de reversão a curto ou médio prazo. As ressalvas habituais sustentam que, embora o volume da produção manufatureira chinesa seja inigualável, os EUA e a Europa ainda estariam à frente em inovação de alto valor. Na prática, o incremento das exportações chinesas de bens de alta tecnologia (veículos elétricos, robôs industriais) e os progressos recentes alcançados pela China na indústria de semicondutores demonstram liderança em inovação tecnológica. As sanções às exportações para a China de tecnologias críticas ligadas à produção de chips tiveram o efeito de acelerar o desenvolvimento doméstico chinês (Huawei, SMIC) nessa esfera, sinalizando crescente autonomia em relação a insumos ocidentais. Maior mercado consumidor de tecnologia do mundo, a China é, ao mesmo tempo, fonte crítica de insumos e matérias-primas, dominando inúmeras cadeias globais de suprimento, desde terras-raras e baterias de íons de lítio até painéis solares e componentes óticos de alta precisão.

Os Estados Unidos têm perdido terreno em inovação, em parte devido à redução do financiamento federal em pesquisa e desenvolvimento (P&D) – que teria caído de cerca de 67% de todo a P&D domésticos em 1964 para menos de 20% em 2023, segundo a National Science Foundation (2025). A participação norte-americana na produção científica e em áreas de engenharia vem diminuindo gradualmente, em paralelo à ascensão chinesa nesse domínio. De acordo com a Organização Mundial da Propriedade Intelectual (WIPO), a China lidera desde 2011 o número anual de patentes concedidas (WIPO 2024). Em 2023, detinha cerca de cinco milhões de patentes em vigor, frente a aproximadamente 3,5 milhões dos EUA (WIPO 2024). Embora esse indicador não seja sinônimo, por si só, de vanguarda tecnológica, a China consolidou-se como campeã global em inovação aplicada – impulsionada por sua escala de mercado, capacidade de execução industrial, velocidade de difusão tecnológica, liderança setorial, rápido ciclo de aprendizado e crescente poder de definição de padrões – ultrapassando em vários segmentos-chave as economias ocidentais.

O relatório de outubro de 2025 do World Economic Outlook do Fundo Monetário Internacional (FMI) indica que, no que diz respeito ao peso econômico global em paridade de poder de compra (PPC), os Estados Unidos representam hoje não mais do que 15,5% do PIB global, com tendência de retração; a União Europeia, 16,5%, com tendência de retração; e a China, aproximadamente 19%, com tendência de expansão (IMF 2025).

Tabela 1 – Participação no PIB global em PPC/2025. Fonte: WEO (2025).

A mesma fonte indica que o peso do Sul Global – que entenderemos aqui como as Economias de Mercado Emergentes e em Desenvolvimento (EMDEs) – somado ao peso da China representa 60,64% do PIB global em PPC para 2025. Subtraindo-se do Sul Global a fatia que corresponde à China, chega-se a 41,64% do total, ou seja, ainda assim uma proporção maior do que a presença somada de EUA e União Europeia (32%). Se considerarmos a presença conjunta de Estados Unidos e UE, mais Canadá, Japão e Coreia do Sul (grupo a que poderíamos nos referir, grosso modo, como o Norte Global), o total em PIB/PPC alcançaria 38,9%, ou seja, ainda assim inferior ao peso conjunto do Sul Global sem a China.

Tabela 2 – Norte x Sul: participação no PIB global em PPC/2025. Fonte: WEO (2025).

Os dados do FMI demonstram que estamos diante de uma inversão histórica do motor do poder econômico e revelam uma mudança estrutural profunda. O Sul Global sem a China já supera o Norte Global em PIB/PPC, ultrapassando o peso daquelas economias a que o FMI ainda se refere, com ironia involuntária, como advanced economies.

Decorridos 120 anos, os EUA, potência ascendente em 1905, experimentam hoje um indiscutível declínio relativo em sua participação no comércio global, na produção industrial, na produção científica e tecnológica e no PIB mundial. Seu monopólio do poderio militar tampouco já é certo. O desfile militar chinês de 3 de setembro de 2025, que marcou o 80º aniversário da vitória sobre o Japão na Segunda Guerra, foi considerado por observadores especializados[8] como marco crítico de domínio, pela China, de tecnologias que rivalizam ou superam as norte-americanas[9]. Os Estados Unidos, aquele ator até outro dia incontornável, consomem hoje cerca de apenas 13% das exportações chinesas (UNCTAD 2025) e não chegam a absorver 12% das exportações brasileiras (MDIC 2024).

O mundo mudou. O século XX, o chamado século americano, acabou há um quarto de século. Já não estamos em um momento de transição, mas de pós-transição. A re-emergência da China como potência estabeleceu uma nova dinâmica comercial em uma realidade econômica global transformada.

Como em 1905, os sinais estão mais do que dados. Fontes conservadoras abalizadas, como aquelas citadas aqui, comprovam ter tido lugar uma reconfiguração sistêmica, um deslocamento do centro de gravidade do poder econômico global. O notável é que seja necessário afirmar o que é evidente, e que, ao fazê-lo, isso possa gerar incredulidade ou despertar suscetibilidades. No discurso convencional da intelligentsia acadêmica e dos formadores de opinião ocidentais, continuam hoje a ser recitados, como ao longo dos últimos 30 ou 40 anos, os dogmas da excepcionalidade norte-americana e centralidade europeia e do desejado colapso – sempre apresentado como iminente – da capacidade chinesa de crescimento sustentado.

Em suas memórias sobre a aproximação sino-americana de 1972, Henry Kissinger escreveu que a China da última dinastia imperial (1644-1912) entrara na era moderna dominada por uma elite política “oblivious to the onset of the Western age of exploration” e “unaware of the technological and historical currents that would soon threaten its existence”. Não faltaram à época, segundo o Secretário de Estado de Richard Nixon[10], correntes que sustentavam ser necessário fazer face ao avanço europeu por meio de fortalecimento de capacidades internas e adaptação tecnológica. Apoiada por uma população conservadora, a facção prevalecente deliberou, contudo, que se adaptar equivaleria a abandonar a essência da herança chinesa, percebida como invencível. “Centuries of predominance”, conclui ele, “had warped the Celestial Court’s sense of reality” (Kissinger 2011, 49-63).

Seja por condicionamento ideológico, seja por inércia cognitiva – como nas vésperas da capitulação ao invasor britânico dos cortesãos da dinastia Qing, como a elite argentina nos anos 1910 –, as análises ocidentais ainda predominantes tendem a privilegiar o dogma sobre a evidência dos fatos, aferrando-se a um passado que já se foi.

A ascensão econômica da China transformou o jogo de forças do comércio mundial. Um dos efeitos dessa transformação tem sido o aumento do comércio entre os atores do Sul Global. Ao importar grandes volumes de matérias-primas e exportar bens manufaturados acessíveis, a expansão chinesa não apenas elevou o comércio bilateral entre o seu próprio mercado e o de outros mercados em desenvolvimento, mas também fomentou novos investimentos e acordos comerciais que ampliaram o fluxo de bens e serviços intra-Sul. Essa ascensão promoveu a integração de economias do Sul a grandes cadeias de suprimento, em redes intra e extrarregionais, e em trocas comerciais cada vez mais resilientes e diversificadas. Por meio de realinhamentos comerciais e diversificação de parcerias, produziu uma crescente autonomia econômico-comercial do Sul em relação aos Estados Unidos e à União Europeia. Projeções do FMI sugerem a continuidade dessa tendência à medida que o PIB do Sul continua a crescer mais rapidamente do que o do Norte[11].

O Brasil, que já é ator relevante nesse novo contexto, conta com as condições para continuar a se adaptar ao ritmo dos ciclos tecnológicos e geopolíticos, os quais parecem cada vez mais curtos, rejeitando leituras anacrônicas e reunindo as ferramentas para tomar o melhor partido da realidade e posicionar-se de forma cada vez mais competitiva frente a essa nova configuração.

ASCENSÃO DA ASEAN

O eixo econômico-comercial do mundo deslocou-se para a Ásia. Regressou à Ásia, melhor dizendo, após um período de cerca de 250 anos em que esteve excepcionalmente ancorado no Atlântico Norte. É na Ásia emergente – China, Índia e Sudeste Asiático, estendendo-se muito além dos tributários dos EUA que são o Japão e a Coreia do Sul – que se encontra hoje a principal fonte do crescimento da economia global, tanto na vertente da produção, quanto, com seus imensos mercados, na do consumo.

Sabe-se que a China é o principal parceiro comercial de cerca de dois terços dos Estados-membros das Nações Unidas; tem sido desde 2009, há 16 anos, o país com o qual o Brasil, por exemplo, mantém o maior volume total de comércio, ano após ano. Mas poucas vezes se pergunta quem é o principal parceiro comercial da China.

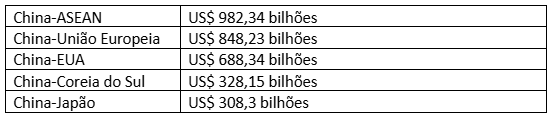

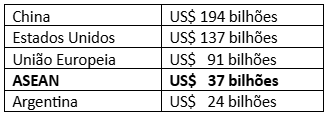

Há cinco anos consecutivos, desde 2021, o principal parceiro comercial da China é a Associação das Nações do Sudeste Asiático (ASEAN) – seguida pela União Europeia e os Estados Unidos, a Coreia do Sul e o Japão. Em 2024, foram os seguintes os volumes das respectivas correntes de comércio (US Census Bureau & BEA 2025):

Tabela 3 – Dados do US Census Bureau e do Secretariado da ASEAN. U.S. Census Bureau and Bureau of Economic Analysis, "U.S. International Trade in Goods and Services, December and Annual 2024".

O principal parceiro da ASEAN, por sua vez, é, pelo 16º ano consecutivo, a própria China, em uma integração profunda que envolve, além do comércio, investimentos diretos chineses e integração em cadeias globais de suprimentos. A proximidade da relação deriva da facilitação dos fluxos de bens, serviços, insumos e investimentos promovida pelo Acordo de Livre Comércio ASEAN-China, de 2005, e pela Parceria Econômica Regional Abrangente (RCEP), de 2022, que será examinada adiante.

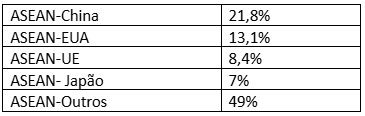

O volume atual de comércio entre a ASEAN e a China, de mais de US$ 982 bilhões, representa cerca de 16% do comércio total da China (MOFCOM 2025) e cerca de 20% do comércio total da ASEAN (2024a). A proporção das correntes de comércio (bens) entre a ASEAN e seus principais parceiros, excluído o comércio intra-ASEAN, é aproximadamente a seguinte (ASEAN 2024b, 2024c):

Tabela 4 – Proporção de parcerias comerciais ASEAN. Fonte: ASEAN Merchandise Trade Statistics 2024.

Criada em 1967, a ASEAN é, desde 1992, uma área de livre comércio que reúne Brunei, Camboja, Filipinas, Indonésia, Laos, Malásia, Mianmar, Singapura, Tailândia, Timor Leste e Vietnã. Algumas dessas economias (Indonésia, Malásia, Tailândia, Filipinas e Vietnã) têm peso populacional e econômico considerável. Outras, como Laos ou Camboja, vêm apresentando sinais de crescente dinamismo. Juntos, esses onze países estão entre os que mais crescem no mundo. O PIB da ASEAN praticamente duplicou no decorrer dos últimos dez anos e poderá voltar a duplicar ao longo da próxima década. Organizado na forma da Associação, o Sudeste da Ásia é das regiões que mais diretamente se beneficiaram do deslocamento para o Oriente do centro global de economia e comércio.

A ASEAN é o resultado do êxito notável na construção de uma estrutura de integração regional em meio à mais extrema diversidade. Embora geograficamente próximos, seus integrantes (a que o Timor Leste veio somar-se como membro pleno em 26 de outubro de 2025) são países de língua, religião, cultura e etnia extremamente diversas entre si. A ASEAN abarca centenas de idiomas[12] e múltiplas religiões e etnias. As disparidades econômicas, como as que opõem Mianmar (PIB nominal per capita de pouco mais de US$ 1 mil) a Singapura (PIB nominal per capita de US$ 92 mil), ou de densidade populacional, como entre o Timor Leste (menos de 2 milhões de habitantes) e a Indonésia (280 milhões de habitantes), não têm impedido a fluidez da concertação política e da integração comercial.

A área de livre comércio (ALC) instituída em 1992 valeu-se de uma tarifa preferencial comum, adotada por meio de cronogramas de desgravação, para fomentar a integração econômica intrarregional e o incremento das vantagens competitivas da região como base de produção para o mercado global. A ALC evoluiu para uma visão mais ampla e ambiciosa de integração, levando, em 2015, à conformação da Comunidade Econômica da ASEAN (AEC), que estabeleceu um mercado único com livre fluxo não apenas de bens, mas de serviços e investimentos, capital e mão de obra qualificada[13], com o objetivo de criar uma plataforma de produção e consumo efetivamente integrada. O plano estratégico da ASEAN para o quinquênio 2026-2030, conhecido como Blueprint pós-2025, é uma nova evolução natural das ambições da AEC, com foco em digitalização, economia verde, resiliência a choques globais e mitigação de disparidades de desenvolvimento entre os Estados-membros.

PERSPECTIVAS DE CRESCIMENTO

Em um contexto de aceleração da globalização econômico-comercial e de rápido enriquecimento da Ásia a partir dos anos 1980 e 1990, a ASEAN soube capitalizar o milagre asiático para se integrar às cadeias de valor globais. O PIB regional passou de algo como US$ 500 bilhões em 1990 para mais de US$ 4 trilhões em 2025, posicionando a Associação como a quinta maior economia mundial, no mesmo patamar da Índia[14].

O que era, há menos de 40 anos, um conjunto de economias pobres dependentes da exportação de commodities e manufaturas rudimentares passou a ser uma potência econômica diversificada e altamente integrada, reconhecida como um dos principais hubs globais de manufatura, tecnologia e serviços. A integração regional bem-sucedida e a ênfase no desenvolvimento industrial e na atração de investimento estrangeiro direto foram os pilares dessa trajetória.

A ASEAN emerge hoje como plataforma de indústria 4.0, com forte posicionamento em indústrias avançadas amparado por políticas regionais sistemáticas e deliberadas. Iniciativas adotadas de comum acordo promovem projetos conjuntos em semicondutores, veículos elétricos e biotecnologia, alavancados por investimentos da China e do Japão. O setor manufatureiro representa algo como 30% do PIB regional, crescendo cerca de 6% ao ano, com ênfase em eletrônicos (Malásia, Vietnã) e automotivos (Indonésia, Tailândia).

As projeções de crescimento econômico na ASEAN até 2030 variam por país, mas o consenso é de expansão sustentada. A Indonésia, maior economia do bloco, deve crescer a 5,1% ao ano, elevando seu PIB de US$ 1,4 trilhão em 2025 para US$ 2,5 trilhões em 2030, beneficiada por recursos naturais e manufatura. As Filipinas e o Vietnã, com taxas acima de 6%, alcançarão US$ 800 bilhões e US$ 700 bilhões, respectivamente, impulsionados por exportações e investimento estrangeiro. A Tailândia e a Malásia projetam 4% a 5%, com foco em turismo e eletrônicos, enquanto Singapura, com 3% a 4%, mantém liderança em serviços financeiros[15]. Países como Laos e Mianmar, embora mais voláteis, beneficiam-se da integração regional por meio do Acordo de Parceria Econômica Abrangente Regional (RCEP), que discutirei abaixo e que poderá, segundo se avalia, adicionar US$ 1,2 trilhão ao comércio intra-asiático até 2030.

As taxas de crescimento do PIB regional devem atingir 4,8% em 2025, o que é superior à média global de 3,2%, impulsionadas por exportações (cerca de 40% do PIB da ASEAN) e por turismo (de 5 a 10%). O PIB per capita cresceu 4,5% nos últimos dez anos, de US$ 3.500 em 2015 para US$ 6.010 em 2025, reduzindo a pobreza de 16% para 6% a 7%, malgrado a persistência das disparidades entre os Estados-membros.

Para manter um ritmo sustentado do crescimento da capacidade de produção que continue a atender à demanda interna e à sua vocação de exportação, a ASEAN conta com diferentes fatores estruturais positivos. Com mais de 690 milhões de habitantes em 2025 – superando em quase três vezes a população do Brasil (212 milhões) – a Associação detém uma força de trabalho jovem, com taxa de dependência demográfica em declínio até 2030, contrastando com a tendência ao envelhecimento das economias ocidentais.

A urbanização deverá continuar a ser elemento fundamental das dinâmicas de crescimento do Sudeste asiático. Entre 2020 e o final de 2025, avalia-se que 70 milhões de pessoas terão migrado para cidades, elevando a taxa de urbanização de 50% para 60% até 2030. Segundo o Banco Asiático de Desenvolvimento (ADB), essa tendência deverá continuar a demandar investimentos de trilhões de dólares adicionais em infraestrutura, impulsionando setores como construção e serviços e elevando a produtividade laboral.

Uma classe média emergente poderá atuar como catalisador-chave nesse processo. Estima-se que, de 91 milhões em 2010, o segmento de classe média da população da ASEAN passe a 334 milhões em 2030 (51% da população). O FMI avalia que a renda disponível desse setor poderá crescer 56% no chamado ASEAN-5 emergente (Indonésia, Malásia, Filipinas, Tailândia e Vietnã). Aliada à penetração digital (92% em áreas urbanas da Indonésia até 2030), essa expansão deverá impulsionar o consumo interno, que já representaria 60% do PIB regional[16]. O comércio eletrônico e serviços de fintech poderão adicionar US$ 1 trilhão ao PIB até 2030, fomentando uma demanda sustentada por bens de consumo, educação e saúde.

Mais do que um bloco em crescimento, a ASEAN apresenta-se, em síntese, como um ecossistema resiliente, em que coordenação intrarregional afiada, urbanização, demografia favorável e ascensão da classe média convergem para a sustentação do crescimento e de um consumo interno robusto. O Sudeste da Ásia parece estar preparado para contornar os próprios gargalos internos e navegar os diferentes riscos globais, a exemplo das novas tarifas comerciais norte-americanas, mantendo-se como um dos pilares da economia mundial.

A ASEAN E A PARCERIA ECONÔMICA REGIONAL ABRANGENTE (RCEP)

O grande acordo comercial asiático conhecido como Regional Comprehensive Economic Partnership (RCEP) reúne, além da ASEAN, a China, o Japão, a Coreia do Sul, a Austrália e a Nova Zelândia, totalizando 16 economias. A RCEP foi assinada em novembro de 2020 e encontra-se em vigor desde janeiro de 2022. Abarcando 30% da população mundial, 30% do PIB global e 28% das trocas comerciais internacionais, a RCEP é o maior acordo comercial do mundo.

A ASEAN desempenhou papel fundamental para o sucesso das negociações, que se estenderam de 2012 a 2020, atuando desde o início como coordenadora central. A RCEP evoluiu a partir de iniciativas bilaterais ASEAN+3 (China, Japão e Coreia do Sul) e ASEAN+6 (com a entrada da Índia, que viria a se retirar das negociações em 2019[17], Austrália e Nova Zelândia), ficando a definição da agenda e das regras de engajamento sempre a cargo da ASEAN. O emprego da sua metodologia diplomática característica – o chamado ASEAN way, baseado em consenso, flexibilidade e negociações inclusivas – agilizou o processo ao centralizar decisões, reduzir duplicações e garantir que as negociações avançassem em rodadas anuais sob a presidência rotativa da Associação.

A RCEP proporciona aos Estados-partes, entre outros benefícios, a eliminação ou redução de tarifas, regras de origem cumulativas ditas “diagonais”, facilitação de investimentos e padronização do comércio digital. O acordo elimina ou reduz tarifas em mais de 90% dos bens em até 20 anos – com prazos estendidos para países menos desenvolvidos (até 25 anos no caso do Camboja). Suas regras de origem diagonais, baseadas em 40% de valor regional agregado, permitem que insumos de qualquer Estado-parte sejam contados para qualificação preferencial. A facilitação de investimentos é conduzida por meio de listas negativas (liberalização automática exceto reservas explícitas), proibição de requisitos de desempenho (como transferência obrigatória de tecnologia, com exceções transitórias para Estados-partes menos desenvolvidos) e padronização do comércio digital, com disposições sobre fluxos de dados transfronteiriços e proteção de informações pessoais, sem localização forçada de servidores por padrão. A facilitação aduaneira alinha-se ao Acordo de Facilitação do Comércio da OMC, com liberação de mercadorias em 48 horas, equivalendo a uma redução adicional de 9% em barreiras não tarifárias.

Da perspectiva específica da ASEAN, a RCEP fortalece cadeias produtivas e comerciais intra-asiáticas, encoraja o aumento do volume de investimento estrangeiro e incrementa a competitividade de cada um dos membros da Associação. A integração de suas economias menores, como o Vietnã e o Camboja, a redes lideradas por China, Japão e Coreia do Sul, especialmente em eletrônicos e automotivos, é particularmente bem-vinda. O acordo incrementa ainda a competitividade dos Estados-partes ao harmonizar normas de propriedade intelectual, concorrência e apoio a pequenas e médias empresas, por meio de comitês de cooperação.

À exceção de dois ou três artigos lançados à época da entrada em vigor, não parece haver no Ocidente análises objetivas, abrangentes e sobretudo contínuas ao longo do tempo sobre os efeitos do que é, concretamente, o maior instrumento comercial do mundo e o primeiro na história a reunir a China e o Japão.

A – escassa – cobertura da imprensa e de think tanks sobre o novo acordo tende, com um único e mesmo instinto, a cultivar viés negativo, enfatizando deficiências percebidas, como a ausência de cláusulas mais robustas sobre propriedade intelectual. Muito criticada é a suposta falta de ambição na área tarifária, natural, no entanto, em um ambiente comercial em que, graças à rede pré-existente de ALCs da ASEAN (com China, Coreia do Sul, Japão, Austrália e Nova Zelândia, e entre os próprios Estados-membros), os cortes incidem sobre uma base tarifária já inicialmente baixa, consolidando vantagens recíprocas previamente concedidas entre as Partes.

Que um arranjo comercial maior do que o da União Europeia, em vigor há quase quatro anos, tenda a ser ignorado ou minimizado pelos observadores especializados reflete a reverência com que ainda são encaradas as sensibilidades da Corte Celestial dos nossos dias. O fato de haverem se juntado à RCEP os parceiros históricos dos Estados Unidos na Ásia – Japão e Coreia do Sul, Austrália e Nova Zelândia – tampouco encoraja os comentaristas profissionais a admitir que estamos frente a um divisor de águas da integração asiática, cujo impacto inovador vai muito além de questões tarifárias ou de propriedade intelectual.

Integrada pelas economias gigantescas da China, do Japão e da própria ASEAN, e abrangendo comércio eletrônico, concorrência, compras governamentais, harmonização de regras de origem, facilitação alfandegária, facilitação de comércio e integração de cadeias de suprimentos, a RCEP traz repercussões expressivas sobre as relações de comércio entre os seus integrantes e entre estes e o mundo[18]. No espírito dos últimos cortesãos da Cidade Proibida, o silêncio parece ser a melhor saída diante de uma realidade que já não se tem como controlar.

Para a ASEAN, responsável desde o primeiro momento pela condução eficiente da negociação, o novo pacto multiplica parcerias, amplia resiliência econômica e promove o crescimento inclusivo no interior da Associação. Como supervisor da implementação da RCEP, o Secretariado da ASEAN monitora sua execução, coordena a resolução de disputas, facilita revisões necessárias e mantém a RCEP alinhada aos objetivos de liberalização comercial, cooperação econômica e promoção da integração comercial regional. A RCEP reforça a centralidade da ASEAN na arquitetura econômica asiática e posiciona a ASEAN como plataforma comercial indispensável.

O BRASIL NO CONTEXTO GLOBAL

O Brasil é uma das grandes economias do mundo. A partir de 1975, passou a figurar entre as dez maiores economias globais em termos de PIB nominal, com apenas três interrupções temporárias – nos primeiros anos da década de 1980, na virada dos anos 2000 e durante o biênio da pandemia de Covid-19[19]. Fora desses intervalos, manteve-se de forma consistente entre a quinta e a décima posição mundial, decorrência da importância de seus setores primário e industrial na formação do produto nacional. Em paridade de poder de compra, o Brasil situa-se atualmente no sétimo lugar mundial, reflexo da dimensão de seu mercado interno e do poder de consumo relativo de sua população.

O país ocupa metade da área da América do Sul e corresponde à metade da sua população; seu PIB de cerca de US$ 2,36 trilhões equivale à metade do PIB sul-americano. Gigantesca potência exportadora global, é o maior produtor de petróleo da América Latina. Exerce liderança nas discussões multilaterais de comércio e de combate à mudança do clima; integra tanto o BRICS quanto o G20; preside neste momento a Cúpula Mundial do Clima; é apreciado universalmente por sua tradição conciliatória e capacidade de negociação e mediação.

No ranking do comércio global (OMC), o Brasil está entre os 25 maiores exportadores. Em termos de produto agrícola, é um dos três maiores exportadores globais, rivalizando com os Estados Unidos e com a União Europeia como um dos principais fornecedores de alimentos para os grandes mercados asiáticos. O país é o principal exportador global de soja, café, açúcar, suco de laranja, carne bovina e carne de frango.

As commodities respondem por cerca de 60% das exportações brasileiras, com predominância da soja, o principal item (15% das vendas externas); seguida por minério de ferro (12%, segundo maior exportador mundial) e carne bovina (6%)[20]. Os produtos manufaturados representam cerca de 35% a 40% das exportações, impulsionadas pelas vendas de veículos e dos setores aeroespacial e de defesa (Embraer) e de siderurgia. Computados tanto bens quanto serviços, uma comparação entre os principais parceiros comerciais do Brasil em 2024, último ano para o qual há dados completos neste momento, mostra os seguintes resultados[21]:

Tabela 5 – Valores em US$ que o Brasil importou dos principais parceiros comerciais em 2024.

Tabela 6 – Valores em US$ que o Brasil exportou dos principais parceiros comerciais em 2024.

Tabela 7 – Corrente de comércio (bens + serviços) entre os principais parceiros comerciais do Brasil em 2024.

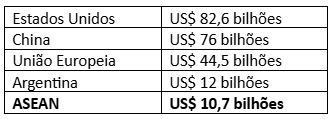

A China, principal parceiro comercial desde 2009, absorveu praticamente 20% das exportações brasileiras no ano, com superávit em favor do Brasil da ordem de cerca de US$ 42 bilhões. A corrente de comércio do Brasil com a China equivale a 85% da soma das correntes com os dois parceiros seguintes, EUA e UE.

Os Estados Unidos, segundo maior parceiro, receberam menos de 10% das exportações, com déficit contra o Brasil da ordem de US$ 28 bilhões, decorrente da importação de manufaturados, tecnologia e serviços como royalties e remessas de lucros. Com a União Europeia, a corrente de comércio foi de US$ 91,5 bilhões (15,3%), com ligeiro superávit brasileiro de US$ 2,5 bilhões.

Em relação à ASEAN, a corrente de comércio totalizou, conforme se observa, aproximadamente US$ 37 bilhões, com superávit robusto de US$ 15,5 bilhões para o Brasil (20% do superávit da balança comercial brasileira em 2024), colocando a Associação solidamente entre os cinco principais parceiros comerciais do Brasil (MRE 2025a; APEX Brasil 2025).

O comércio exterior brasileiro abarca forças e vulnerabilidades. Enquanto uma base sólida em commodities sustenta superávits, é desejável uma maior medida de diversificação da pauta exportadora com vistas a mitigar riscos. Uma política sistemática de aproximação com a ASEAN, somada a iniciativas de inovação, reindustrialização e multiplicação de parcerias comerciais, oferece oportunidades para o Brasil continuar a consolidar ganhos globais.

IMPORTÂNCIA COMERCIAL DA ASEAN PARA O BRASIL

A ASEAN emerge como parceiro comercial do Brasil em franco crescimento. A corrente de comércio (bens + serviços) passou de cerca de US$ 3,5 bilhões em 2002 para US$ 37 bilhões em 2024, representando um aumento de mais de dez vezes em 22 anos, impulsionado pela competitividade do agronegócio e da mineração brasileiros. As exportações brasileiras concentram-se em soja, minério de ferro, carne bovina, açúcar e milho, com destaque nesses produtos para Indonésia e Malásia. O Brasil importa da ASEAN sobretudo eletrônicos e semicondutores (40%), máquinas (25%), têxteis (15%) e químicos (10%).

O comércio Brasil-ASEAN tem crescido a uma média de cerca de 15% a cada ano desde 2020, contrastando com a estagnação relativa dos mercados tradicionais.

Casos emblemáticos ilustram a supremacia de determinados membros da ASEAN sobre parceiros comerciais históricos do Brasil na Europa e na América Latina. Impulsionadas por refinados de petróleo e aviões, em 2024 as exportações para Singapura atingiram US$ 7,9 bilhões – mais do que o Brasil exportou para a Alemanha (US$ 5,85 bilhões) e mais do dobro do que o Brasil exportou para a França (US$ 3 bilhões).

Em 2024, o fluxo comercial com a Malásia atingiu US$ 5,9 bilhões, com as exportações superando US$ 4,3 bilhões e um superávit para o Brasil, portanto, de US$ 2,8 bilhões. As vendas brasileiras concentraram-se em minério de ferro (37%) e óleos brutos de petróleo (28%). O Brasil exportou mais para a Malásia em 2024 do que para Itália, Portugal, Reino Unido ou França (MRE 2025b).

A Indonésia, com US$ 4,5 bilhões em compras (soja e farelo de soja), superou o Reino Unido (US$ 3,34 bilhões). O Vietnã, com importação de US$ 4,2 bilhões (soja e carnes suínas), superou o Peru (US$ 3,8 bilhões). Já a Tailândia, que comprou do Brasil US$ 3,45 bilhões (etanol e frango), superou a França (US$ 3 bilhões). Esses fluxos apontam para uma pauta diversificada e resiliente, com espaço para ampliação significativa das exportações brasileiras à medida que a ASEAN prossiga em seu caminho rumo a graus cada vez maiores de afluência e desenvolvimento (MDIC 2024).

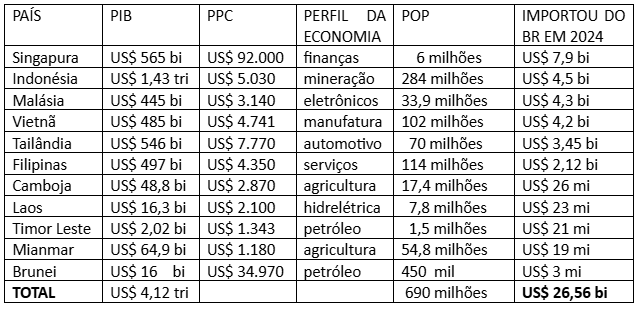

O quadro abaixo mostra os onze membros da ASEAN, com a enorme diversidade de perfis econômicos e demográficos que os caracteriza, apresentados em ordem decrescente de volume de importação de produtos brasileiros[22]:

Tabela 8 – Países-membros da ASEAN em ordem decrescente de volume de importação de produtos brasileiros.

Conforme discutido acima, os países da ASEAN representam para o Brasil um mercado de consumo de 690 milhões de pessoas (três vezes a população brasileira), cada vez mais afluente, com PIB conjunto que equivale a quase duas vezes o PIB brasileiro. Nesse ambiente dinâmico, que é uma usina geradora de riqueza e comércio, há enorme espaço de ampliação para a entrada de produtos brasileiros, tanto manufaturados quanto do agronegócio.

INTERESSE PARA O BRASIL NA APROXIMAÇÃO CRESCENTE COM A ASEAN

A parceria entre o Brasil e a Associação não se limita ao comércio. O Brasil obteve, em 2022, a condição de parceiro de Diálogo Setorial da ASEAN, que divide com outros sete países[23] e que confere um bem-vindo grau de institucionalização política aos contatos com a região. Em dezembro de 2023, adotou-se um plano de ação para a parceria Brasil-ASEAN intitulado "Áreas de Cooperação Prática 2024-2028", que define prioridades concretas de atuação conjunta. Os diferentes eixos do plano privilegiam a concertação em áreas como comércio e investimentos, agricultura sustentável, transição energética, conectividade digital, mudanças climáticas e governança global.

O Brasil é o único parceiro de Diálogo Setorial da ASEAN na América Latina. É o único parceiro de Diálogo Setorial a manter representação permanente, aberta em março de 2024, junto ao Secretariado da ASEAN, sediado em Jacarta.

A condição de parceiro de Diálogo Setorial não se confunde, porém, com a de parceiro de Diálogo, mais complexa e abrangente, que a ASEAN mantém com China e Estados Unidos, ou Japão e União Europeia[24]. O diálogo pleno (por oposição ao setorial, focalizado em temas específicos) proporciona a participação do país parceiro em foros de alto nível, como as cúpulas anuais de líderes da ASEAN e as reuniões ministeriais em áreas diversas, com cooperação estratégica ampla.

O presidente Lula convidou o Primeiro-Ministro da Malásia, Anwar Ibrahim, a participar da Cúpula do G20 e da Cúpula do BRICS, que o Brasil sediou no Rio de Janeiro em novembro de 2024 e em julho de 2025. Ao assumir a Malásia a presidência rotativa da ASEAN, Anwar Ibrahim retribuiu o gesto – apesar de o Brasil não ser parceiro de diálogo pleno – convidando Lula, na condição de Guest of the Chair, a tomar parte da reunião de cúpula da Associação que se realizou em Kuala Lumpur em outubro de 2025.

A participação inédita de um chefe de Estado brasileiro em uma cúpula da ASEAN, a 47a, é um avanço histórico nas relações entre o Brasil e o bloco asiático e constitui um marco eloquente da aproximação política do Brasil com o Sudeste da Ásia. Tratou-se de um ponto alto da política externa do presidente Lula em seu terceiro mandato.

À margem da cimeira da ASEAN (26 de outubro), o presidente realizou visitas bilaterais de Estado à Indonésia (23 de outubro), maior economia da região; e à própria Malásia (25 de outubro), importante investidor no Brasil no setor de petróleo e gás. Em Jacarta, visitou a sede da Associação, onde anunciou o interesse do Brasil em passar a ser parceiro de diálogo pleno da ASEAN, em uma coordenação tanto política quanto econômica cada vez mais próxima. Em Kuala Lumpur como em Jacarta, tratou-se muito da ampliação dos volumes bilaterais de comércio e investimentos com o Brasil, já expressivos em si.

O observador externo vê na Associação um bloco coeso, amparado por uma formidável rede de pactos comerciais ASEAN+1[25] e, mais recentemente, pelas disposições abrangentes da RCEP. Para terceiros países, o alto grau de coordenação intra-ASEAN, bem como entre a ASEAN e seus grandes contrapartes asiáticos, apresenta oportunidades, mas também desafios. Ao valorizar insumos de qualquer país do bloco, não apenas do produtor final, a regra da RCEP de cumulatividade diagonal mencionada acima, por exemplo, incentiva a integração das cadeias produtivas internas, entre as Partes. Para um parceiro de fora, pode surgir risco de desvio de comércio, com redução de mercado para atores externos ao acordo; marginalização em cadeias globais, com preferência por insumos regionais; e menor competitividade devido a tarifas residuais para nãomembros.

Essas questões reforçam, para o Brasil como para qualquer parceiro extrarregional, a necessidade de mitigação de riscos na aproximação comercial com a Associação. O caminho da conclusão de acordo com a ASEAN está sempre aberto, com as complexidades inerentes a negociações dessa natureza. A negociação de um ALC entre a ASEAN e a União Europeia chegou a ser encetada, mas, por limitações em seus próprios processos de coordenação interna, a UE passou a privilegiar instrumentos individuais com países da Associação (UE-Singapura em 2019; UE-Vietnã em 2020). Há discussões formais em andamento entre a ASEAN e o Canadá e a ASEAN e o Conselho de Cooperação do Golfo. Com o MERCOSUL, um diálogo exploratório estende-se desde 2007, sem negociação formal até o momento.

O Brasil conta, por meio do ALC entre o MERCOSUL e Singapura[26], assinado em dezembro de 2023 e ainda pendente de internalização pelas Partes, com um instrumento comercial com Estado-membro da ASEAN. Apresentando-se ou não a oportunidade futura de lançamento de negociação de acordo comercial entre os dois blocos regionais, parece certo o interesse para o Brasil na consolidação crescente de seus laços formais com a ASEAN.

Mais além do aprofundamento das complementaridades econômico-comerciais, de claro interesse mútuo, pareceria haver amplo espaço para a diversificação de oportunidades e para que o Brasil proponha à ASEAN novas áreas de concertação – do diálogo econômico e financeiro à coordenação em foros multilaterais e à promoção de cooperação concreta nas mais diversas esferas.

PERSPECTIVAS

Em cenário de rápidas transformações geoeconômicas e de instabilidade geoestratégica global aguda, caracterizado pela imprevisibilidade da atuação política e comercial dos Estados Unidos em relação a parceiros tradicionais e aliados históricos – e em meio à aparente apatia das lideranças europeias –, é inegável o interesse para o Brasil na reafirmação da importância estratégica do Sudeste da Ásia.

A relação de comércio entre o Brasil e a ASEAN obedece a dinâmica própria, ditada pela grande competitividade brasileira e crescente demanda asiática. O Brasil só tem a ganhar, por outro lado, ao buscar o aprofundamento também da relação política com o bloco, procurando assegurar níveis cada vez mais altos de aproximação estrutural com a Associação.

As sanções comerciais arbitrárias de que o Brasil, e outros grandes exportadores, têm sido objeto sugerem a necessidade urgente de multiplicação de destinos de exportação. Continuando a cultivar seu importante acervo de relações comerciais e políticas com Estados Unidos, Europa e os vizinhos do MERCOSUL, há muito a ganhar para o Brasil na condução de uma política sistemática de aproximação com a Ásia e, na Ásia, com os países da ASEAN.

Estão em jogo para o Brasil questões vitais, como diversificação de mercados; incremento das exportações, incluindo as de maior valor agregado; redução de exposição a mercados voláteis; atração de investimentos e cooperação tecnológica. Apesar dos possíveis desafios (concorrência em setores de manufatura, por hipótese), o Brasil se beneficiará ao investir em diálogo cada vez mais estreito com a ASEAN, voltado à superação de barreiras logísticas, harmonização de padrões sanitários, solução de eventuais irritantes comerciais pontuais e ao desenvolvimento da diplomacia econômica em seu sentido mais amplo.

Uma das regiões economicamente mais dinâmicas do mundo, cuja situação econômica e geográfica a torna epicentro das novas dinâmicas de competição econômico-comerciais globais, a ASEAN aparece como parceiro indispensável para a reorientação da inserção internacional brasileira. Em um mundo que evoluiu, que continua a se transformar, o eixo Brasil-ASEAN fortalece a soberania econômica do Brasil, promovendo o necessário crescimento inclusivo em alinhamento com parcerias Sul-Sul previsíveis e duradouras.

Notas

[1]Data de 1941 a criação do Conselho Nacional de Industrialização, órgão estatal de planejamento do desenvolvimento industrial brasileiro. Do mesmo ano é a fundação da Companhia Siderúrgica Nacional (CSN), em Volta Redonda (RJ), que passou a contar com financiamento e apoio técnico dos Estados Unidos, nos termos dos chamados Acordos de Washington (1942). A CSN foi essencial para a produção brasileira de aço, base para o desenvolvimento nacional da indústria pesada.

[2]O cientista político norte-americano Francis Fukuyama (1992) sustentava, em The End of History and the Last Man, que a democracia dita liberal, associada ao capitalismo de mercado, estabelecera-se definitivamente como modelo global dominante em um mundo que superara a Guerra Fria.

[3]Em Le Capital au XXIᵉ siècle, o economista francês Thomas Piketty (2013) discute o empobrecimento relativo da classe média americana, em um contexto de crescente desigualdade de rendimentos. Na terceira parte da obra (“La structure des inégalités”), o autor coteja os rendimentos do trabalho e os retornos do capital, diagnosticando tendência em favor da captura, por uma minoria cada vez mais reduzida, dos benefícios do crescimento econômico do país.

[4]O chamado Plaza Accord, firmado em 1985 por EUA, Japão, Alemanha Ocidental, França e Reino Unido no Hotel Plaza, em Nova York, promoveu a desvalorização coordenada do dólar frente ao iene e ao marco, com o objetivo, bem-sucedido, de provocar o declínio da competitividade exportadora japonesa e alemã. No mesmo ano, sanções dos EUA à Toshiba enfraqueceram consideravelmente a empresa, emblema da industrialização e internacionalização da economia do Japão, sinalizando a retração da participação japonesa no comércio global de bens. É limitada a autonomia estratégica de Japão e Alemanha, onde tropas norte-americanas permanecem estacionadas desde o final da Segunda Guerra. Não se pode dizer o mesmo da China, principal parceiro comercial da maioria dos países, impermeável a estratégias desse gênero.

[5]Resultado da exacerbação das políticas de favorecimento da economia financeira em detrimento da economia real, a crise de 2008 gerou recessão, desemprego, queda no consumo e consequente redução nas importações americanas. A queda na produção, no crédito e nos investimentos provocou, por sua vez, efeito negativo sobre o dinamismo exportador dos EUA.

[6]No âmbito do comércio mundial de serviços, que é da ordem de US$ 14 a 15 trilhões (OMC e FMI, dados de 2024), os EUA ainda lideram, com cerca de 17% do comércio global, enquanto a China responde por cerca de 8%. A China faz avanços rápidos em serviços, sobretudo em serviços digitais, engenharia e logística, e investe crescentemente em inteligência artificial, fintech e computação em nuvem.

[7]A produção industrial é geralmente medida pelo chamado valor adicionado de manufatura (MVA), que captura o valor líquido dos bens produzidos. Os filtros por país e por ano dos World Development Indicators do Banco Mundial mostram a China com um MVA de aproximadamente US$ 4,66 trilhões, contra US$ 2,91 trilhões dos EUA, cerca de US$ 2,5 a 3,0 trilhões da UE e cerca de US$ 0,87 trilhões do Japão (World Bank. World Development Indicators, 2025).

[8]A edição anual de 2025 do Index of US Military Strength, publicado em meados do ano pela Heritage Foundation, think tank norte-americano conservador especializado em defesa e segurança, classifica o poderio militar dos EUA, pela segunda vez consecutiva, como “fraco” em contraste com os avanços chineses nessa área. Análises complementares da Heritage Foundation, divulgadas após o desfile, referem-se a este como evidência da "modernização acelerada" do Exército de Libertação Popular (PLA). The Heritage Foundation (2025).

[9]Como mísseis hipersônicos e a chamada tríade nuclear completa – bombardeiros nucleares, mísseis balísticos intercontinentais (ICBMs) e mísseis balísticos lançados de submarinos (SLBMs) – todos exibidos no desfile.

[11]Na avaliação do World Economic Outlook do FMI, o Sul cresce cerca de 2,5-2,7 pontos percentuais mais rapidamente do que o Norte em 2025-2026, devendo essa diferença manter-se estável a médio prazo. As mesmas projeções indicam que, sem grandes choques, o PIB do Sul (em PPC) atingirá cerca de 65% do total global até 2030 (IMF 2025).

[12]Além das línguas oficiais, que podem ser três ou quatro por país, mais de mil outros idiomas são falados pelas diferentes etnias dos Estados-partes. Apenas na Indonésia, com suas 17 mil ilhas, falam-se cerca de 700 idiomas.

[13]O livre fluxo de mão de obra é restrito a profissionais qualificados em setores específicos, o que é regulamentado por meio de acordos de reconhecimento mútuo que privilegiam a mobilidade de profissionais em oito áreas prioritárias: medicina, odontologia, enfermagem, engenharia, arquitetura, topografia, contabilidade e turismo.

[14]O Secretariado da ASEAN estima em seus Statistical Highlights, atualizados em 2024, que o PIB nominal atual da Associação estaria entre US$ 3,98 e 4,0 trilhões (Fonte: ASEAN Secretariat 2024c).

[15]Utilizei aqui o Asian Development Outlook, publicado pelo Asian Development Bank (ADB), que fornece projeções detalhadas de crescimento do PIB por país estendidas, em alguns cenários, até 2030 (ADB 2024, p. 45-67 [para projeções por país] e p. 120 [para impacto do RCEP]).

[16]Manufatura (30%) e turismo (5%-10%) são medidos pelo método da produção, que calcula a contribuição de cada setor ao PIB. Consumo (60%) e exportações (40%) são componentes do PIB calculados pelo método da despesa, que decompõe o PIB em categorias de gastos (consumo, investimento, governo e exportações líquidas).

[17]A Índia anunciou oficialmente sua retirada das negociações em 4 de novembro de 2019, durante uma cúpula da ASEAN em Bangkok, Tailândia. O anúncio foi feito na reta final da conclusão do acordo, que seria assinado pelos outros negociadores em 15 de novembro de 2020. Citam-se entre as motivações da decisão o déficit comercial indiano com a China, pressões domésticas por temor a um impacto negativo em setores vulneráveis (agricultura, manufatura) e a não obtenção de concessões específicas para certos serviços indianos (TI e farmacêuticos).

Muito menos lembrado é o fato de a Índia estar sendo àquela altura cortejada de perto pelos EUA, que desejavam promovê-la como pilar de uma estratégia "Indo-Pacífica" (por oposição ao conceito clássico de "Ásia-Pacífico") para a região, em um esforço que terminou por não trazer os efeitos esperados. A retirada da Índia da RCEP correspondeu, naquele momento, a um alinhamento tácito com os interesses americanos, especialmente em meio à confrontação comercial EUA-China. Hoje, vemos a imposição arbitrária de tarifas norte-americanas sobre a Índia, uma aproximação Índia-Rússia movida por aquisição indiana de energia russa e a busca indiana por maior entendimento com a China. A saída da RCEP significou a perda para a Índia de acesso preferencial a importantes cadeias de suprimento regionais; o acordo deixa a porta aberta para o país vir a se juntar futuramente.

[18]“Civilizations die from suicide, not by murder”, dizia Arnold Toynbee em uma passagem conhecida de A Study of History (1934, 38). Os Estados Unidos se retiraram, em janeiro de 2017, da negociação da Parceria Transpacífica (TPP), concebida originalmente como ferramenta de contenção da expansão comercial da China. Já sob a forma de Acordo Abrangente e Progressivo para a Parceria Transpacífica (CPTPP), que tomou após a surpreendente retirada dos EUA, esse instrumento foi adotado em 2018 e é integrado por 11 países (Austrália, Brunei, Canadá, Chile, Japão, Malásia, México, Peru, Nova Zelândia, Singapura e Vietnã), sete dos quais integram a RCEP. Em 2021, a China formalizou seu pedido de adesão ao CPTPP, no que foi seguida, poucos dias depois, por Taiwan. Os Estados Unidos não integram hoje qualquer arranjo econômico formal de relevo na Ásia.

[19]Entre 1982 e 1984, durante a crise da dívida externa e recessão, caiu para a 11ª- 12ª posição, sob impacto da crise da dívida e recessão. De 1999 a 2006, a desvalorização cambial e o baixo crescimento levaram o país às posições 11ª a 14ª. Mais recentemente, entre 2020 e 2021, a pandemia de COVID-19 e a depreciação do real resultaram em uma queda para 12ª-13ª, interrompendo temporariamente a trajetória de consistência entre as primeiras dez economias, que se mantém desde 1975, com destaque para o pico na 5ª posição em 2011.

[20]Em 2024, os oito principais produtos exportados incluíram petróleo bruto, soja em grão, minérios de ferro e concentrados, açúcar, óleos de petróleo processados, café, carne bovina congelada e polpa de madeira química não dissolvida (MDIC 2024).

[21]Fontes: para Estados Unidos, MDIC (Comex Stat), Banco Central, Bureau of Economic Analysis (BEA); para China, MDIC (Comex Stat), Banco Central, Administração Geral de Alfândegas da China; para União Europeia, MDIC (Comex Stat), Banco Central, Eurostat; para ASEAN, MDIC (Comex Stat), Banco Central, IBRE/FGV; para Argentina, MDIC (Comex Stat), Banco Central, INDEC.

[22]Fontes: para PIB e PIB per capita, estimativas do FMI e do Banco Mundial para 2025; para volumes de comércio (MDIC 2024).

[23]São os seguintes os demais parceiros de diálogo setorial com a ASEAN: África do Sul, Emirados Árabes Unidos, Marrocos, Noruega, Paquistão, Suíça e Turquia.

[24]São os seguintes os parceiros de diálogo pleno com a ASEAN: Austrália, Canadá, China, Coreia do Sul, Estados Unidos, Índia, Japão, Nova Zelândia, Reino Unido, Rússia e União Europeia.

[25]Em ordem decrescente de data de entrada em vigor: Área de Livre Comércio ASEAN-Hong Kong; Acordo de Livre Comércio ASEAN-Índia, Área de Livre Comércio ASEAN-Austrália-Nova Zelândia; Parceria Econômica Abrangente ASEAN-Japão; Área de Livre Comércio ASEAN-Coreia do Sul; Área de Livre Comércio ASEAN-China; e a Área de Livre Comércio da ASEAN propriamente dita.

[26]O primeiro ALC a ser concluído entre o MERCOSUL e um dos Estados-membros da ASEAN. Encontram-se em negociação um Acordo de Parceria Econômica Abrangente (APEA) entre o MERCOSUL e a Indonésia e um ALC entre o MERCOSUL e o Vietnã.

Referências Bibliográficas

ApexBrasil. 2025. Perfil de comércio e investimentos ASEAN 2024. Brasília: ApexBrasil. https://apexbrasil.com.br/content/apexbrasil/br/pt/solucoes/inteligencia/estudos-e-publicacoes/perfil-de-comercio-e-investimentos/perfil-de-comercio-e-investimentos---asean---2025.html.

ASEAN Secretariat. 2024a. ASEAN Statistical Highlights 2024. Jakarta: ASEAN Secretariat, 2024.

ASEAN Secretariat. 2024b. ASEAN Merchandise Trade Statistics 2024. Jakarta: ASEAN Secretariat.

ASEAN Secretariat. 2024c. ASEAN Key Figures 2024. Jakarta: ASEAN Secretariat. https://asean.org/serial/asean-key-figures-2024/.

ASEAN Secretariat. 2024d. “Top 10 News Stories on 2024 China-ASEAN Cooperation”. Jakarta: ASEAN Secretariat, December 31, 2024.

Asian Development Bank (ADB). 2024. Asian Development Outlook 2024: Fiscal Policy for Inclusive and Sustainable Growth. Manila: Asian Development Bank. https://www.adb.org/outlook/editions/april-2024.

Bown, Chad P. 2021. The Regional Comprehensive Economic Partnership: Why It Matters and What It Means. Washington, DC: Peterson Institute for International Economics.

Eurostat. 2025. Eurostat Database. Luxembourg: European Commission.

Fukuyama, Francis. 1992. The End of History and the Last Man. New York: Free Press.

General Administration of Customs of the People's Republic of China. 2025. China Customs Statistics. Beijing: General Administration of Customs.

Heritage Foundation. 2025. 2025 Index of US Military Strength. Washington, DC: Heritage Foundation. https://www.heritage.org/military-strength.

Instituto Brasileiro de Economia. 2025. IBRE Data Portal. Rio de Janeiro: Fundação Getúlio Vargas.

Instituto Nacional de Estadística y Censos (INDEC). 2025. Buenos Aires: Ministerio de Economía.

International Monetary Fund. 2025. World Economic Outlook: Global Economy in Flux, Prospects Remain Dim. Washington, DC. https://www.imf.org/en/publications/weo/issues/2025/10/14/world-economic-outlook-october-2025.

Kissinger, Henry. 2011. On China. New York: Penguin Press.

Lins, Álvaro. 1995. Rio Branco: Biografia Pessoal e História Política. São Paulo: Alfa Omega.

Mahbubani, Kishore. 2022. The Asian Twenty-First Century. London: Springer Nature.

Mahbubani, Kishore. 2008. The New Asian Hemisphere: The Irresistible Shift of Global Power to the East. New York: Public Affairs.

Mahbubani, Kishore & Jeffery Sng. 2017. The ASEAN Miracle: A Catalyst for Peace. Singapore: National University of Singapore. https://doi.org/10.2307/j.ctv1xz0m3.

Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC). 2024. Comex Stat: Balança Comercial Brasileira. Brasília: MDIC.

Ministry of Commerce of the People’s Republic of China (MOFCOM). 2025. “China-ASEAN Trade Reaches 6.99 Trillion Yuan in 2024.” Beijing: MOFCOM, January 15, 2025.

Ministério das Relações Exteriores. 2025a. "Visita do Senhor Presidente da República à Malásia". Gov.br, Nota à Imprensa 500, 25 de outubro de 2025. https://www.gov.br/mre/pt-br/canais_atendimento/imprensa/notas-a-imprensa/visita-do-senhor-presidente-da-republica-a-malasia.

Ministério das Relações Exteriores. 2025b. "Participação do Senhor Presidente da República na 47ª Cúpula da Associação de Nações do Sudeste Asiático (ASEAN) e na 20ª Cúpula do Leste da Ásia". Gov.br, Nota à Imprensa 505, 25 de outubro de 2025. https://www.gov.br/mre/pt-br/canais_atendimento/imprensa/notas-a-imprensa/participacao-do-senhor-presidente-da-republica-na-47a-cupula-da-associacao-de-nacoes-do-sudeste-asiatico-asean-e-na-20a-cupula-do-leste-da-asia.

National Science Foundation. 2025. “Long-Term Trends Show Decline in Federally Funded R&D as a Share of GDP while Business-Funded R&D Share Increases.” NSF, 25 (334). https://ncses.nsf.gov/pubs/nsf25334.

Piketty, Thomas. Le Capital au XXIᵉ siècle. Paris: Seuil, 2013.

Shatz, Howard J. 2023. Assessing the Regional Comprehensive Economic Partnership (RCEP): Implications for US Interests. Research Report RRA2080-1. Santa Monica, CA: RAND Corporation.

Petri, Peter A. & Michael Plummer. 2020. “RCEP: A New Trade Agreement That Will Shape Global Economics and Politics.” Brookings Institution, November 16, 2020. https://www.brookings.edu/articles/rcep-a-new-trade-agreement-that-will-shape-global-economics-and-politics/.

Toynbee, Arnold. 1934. A Study of History. Oxford: Oxford University Press.

US Census Bureau & Bureau of Economic Analysis (BEA). 2025. “US International Trade in Goods and Services, December and Annual 2024.” Washington, DC: US Government Publishing Office. https://www.bea.gov/news/2025/us-international-trade-goods-and-services-december-and-annual-2024.

United Nations Conference on Trade and Development. 2025. Global Trade Update: October 2025. Geneva: UNCTAD.

World Bank. 2025. World Development Indicators. 2025. Washington, D.C.: World Bank. https://data.worldbank.org/indicator/NV.IND.MANF.CD.

World Intellectual Property Organization. 2024. World Intellectual Property Indicators 2024: Highlights. Geneva: WIPO.

World Trade Organization. 2025. World Trade Statistical Review 2025. Geneva: WTO.

Recebido: 5 de novembro de 2025

Aceito para publicação: 5 de dezembro de 2025

Copyright © 2026 CEBRI-Revista. Este é um artigo em acesso aberto distribuído nos termos da Licença de Atribuição Creative Commons, que permite o uso irrestrito, a distribuição e reprodução em qualquer meio, desde que o artigo original seja devidamente citado.